让不懂建站的用户快速建站,让会建站的提高建站效率!

(文/孙梅欣剪辑/吕栋)

去年9月刚通过“A拆A”的面孔,将旗下公司集结能源推上A股市集的汇川时期,又对准了港股市集进行IPO。 汇川时期在本年4月末公布了2025年的功绩,就在公布功绩的第二天,这家公司就向港交所递交了招股书。

行为自动化行业的龙头企业,汇川时期树立于2003年,早在2010年就照旧在深交所上市。由于踏上了新能源汽车的行业风口,汇川时期的市值在2021年之后大涨。天然昔时数年间股价时有波动,但现在公司市值仍站在1924亿元的高位。

就在去年2月,汇川时期还将公司旗下为新能源汽车能源提供电驱系统和电源系统的板块集结能源在A股拆分上市,成为上市监管趋严之后少数“A拆A”见效的案例,而况集结能源现在的举座市值也达到480亿。

尽管照旧有两个上市主体在手,但汇川时期似乎并不得志于现时的成本架构近况,在A股市集之后,又瞄向了H股上市平台,试图补足“A+H”股的上市架构。

招股书败露,汇川时期这次在港股募资的规模为20亿好意思元(约合东谈主民币137亿元),募资主要用于出产基地的建立、延伸与升级,产物的握续迭代升级与计谋新产物开发以及运营资金和公司一般用途。

有关词,汇川时期似乎并不是因为“缺钱”发展才上市募资的,因为同期公布的2025年财报中,公司到去年末的在手资金为73.84亿元,金融钞票小计78.65亿元,账面可动用资金当先152亿元,致使高于募资规模,可见公司的现款流情况颇为充裕。

在这么的情况下,为何还要向港股上市募资,也激发了市集的质疑声息,这一举动被以为有“蹭风口圈钱”的嫌疑。

对此,汇川时期在最近的投资者换取会上暗意,在H股上市一方面是为了进步国外品牌价值,进步汇川在国外市集的品牌明白,另一方面是为了在改日5年,复古公司的国外延伸与并购。

偶而关于“贪心勃勃”的汇川时期而言,布局更多的成本平台,只是只是一个开动。

新能源风口之后,又瞄机器东谈主行业

和招股书简直同期公布的2025年功绩败露,汇川时期去年营收451.05亿元,同比增长21.77%;包摄上市公司鞭策净利润50.5亿亿元。同比增长17.84%;扣非后净利润49.5亿元,同比增长22.66%。

关联词,去年汇川时期的计划举止产生的现款流量净额出现了下滑,全年66.91亿元,同比下滑7.21%。

汇川时期暗意,去年中国工业自动化行业市集出现规模小幅下滑,但制造业转型升级、提质发展和制造业出海给细分行业带来结构性机遇。同期新能源汽车行业浸透率的进步、东谈主工智能尤其是智能机器东谈主产业升级等身分,给公司发展带来新的契机。

具体到企业本人,一方面受客户定点车型放量等身分影响,新能源汽车业务收入同比有26%的增长,另一方面受卑鄙行业结构性增长、公司多产物处置决策与“上顶下千里”的市集策略握续深刻等身分影响,工业自动化与数字化业务(含电梯)收入,同比增长幅度约为19%。

这两部分,亦然汇川时期自身最主要的两项业务鸿沟。其中,工业自动化与数字化仍然是第一大收入开首,营收达到222.45亿元,豪门国际官网娱乐网在总营收中的占比达到49.32%;而将汇川时期功绩“带飞”的新能源汽车能源系统,天然是后切入的领域,但目去年度收入也达到203.22亿元,在总营收中的占比照旧达到45.06%,对公司举座营收的占比迟缓加剧,和“传统业务”的工业自动化基本能作念到皆头并进。

但恰正是新能源汽车能源系统的业务,进入本年之后却出现了增长乏力的迹象。

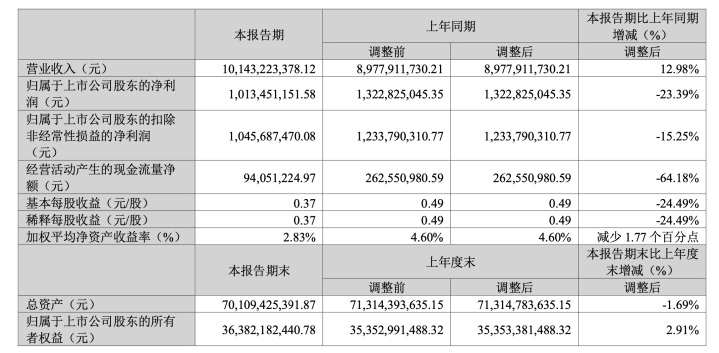

左证同期公布的本年一季度功绩败露,汇川时期本年前三个月营收101.43亿元,同比增长12.98%。有关词包摄上市公司净利润却出现同期23.39%的下滑,惟有10.13亿元。另外计划举止产生的现款流净额为9405.1万元,出现64.18%的大幅下滑。

具体到各产物业务中,工业自动化与数字化业务的营收同比增幅为13%,公司新兴业务收入增幅为32%,而新能源汽车能源系统业务的营收同比增幅仅为12%——不仅是各产物中增幅最疲软的部分,参照去年该产物全年同比26.39%的增长幅度,本年的阐发可谓“不尽如东谈成见”。

对此,汇川时期在投资者会上给出的阐述是,行业需求放缓、内卷和大量商品高涨影响导致新能源汽车业务受到影响,但融会昔时年集结能源的智能底盘新品和国外主机厂的拓展,粗野国内新能源汽车市集内卷压力。

除了照旧形成场所的工业自动化和新能源汽车产物以外,汇川时期正在将智能机器东谈主行为下一个押注的领域。

在去年的财报中,汇川时期就将储能、视觉、工业机器东谈主、东谈主形机器东谈主等业务从“通用自动化”分类中单独拎出,放进了“新兴产业”分类当中。天然这部分业务去年还只带来17.95亿元的收入,同比增幅也惟有15.8%,但不错看出汇川时期对机器东谈主领域的青睐经过正在提高,而从本年一季度的功绩中看出初见成效。

汇川时期管制层对投资者的恢复中强调对东谈主形机器东谈主行业的青睐,以为东谈主形机器东谈主是AI落地第四次工业转换的要紧载体,开云sports改日十年将迟缓窜改制造面孔和糊口面孔,公司会分场景进行布局,并判断改日十年工业场景中的好多东谈主工操作可能被智能机器东谈主处置,工场可能转向确切由智能机器东谈主现实多品种、小批量任务的智能化黑灯工场,并进入家庭、巨匠职业和糊口职业场景。

形成融资惯性,国外“占位”要用港股IPO

由此可见,汇川时期在机器东谈主领域的插足可能会成为公司下一个重心业务,而另一个重心则是国外市集的部分。这亦然汇川时期对冲击港股上市给出的阐述。

除了明确提到H股上市是为了强化企业的国外明白度以外,汇川时期关于行业濒临的发展周期,企业自身的发展策略等问题,都和国外市集高度衔尾。

汇川时期在2022年就实施了全球化策略,到了2023年,国外首个基地匈牙利基地照旧开动运营。年报败露,去年公司在境外的收入约为26.49亿元,天然在总营收中的占比惟有5.87%,但同比增幅则达到29.89%,高于国内市集。

但本色国外业务的增长可能比这一增速更高,因为天然部分销售发生在国内,但汇川时期管制层暗意,产能出海、OEM斥地出海也有国外团队和代理商参与业务推动,而况部分欧洲OEM客户受能源、成本、职业和定制化身分影响,会在亚洲采购。

管制层以为,欧洲、日本、好意思国等传统制造强国在成本和供应链压力下,更青睐中国优质零部件、产物和处置决策供应商,是中国制造时期输出加快的契机,而况以为天然濒临全球大量商品、能源焦虑及部分国度经济衰竭的影响,但举座看这一轮周期对公司的影响利大于弊,而况以为靠着性价比、职业集会和行业Know-how,公司能够在这一趋势下握续收益。

这似乎也确切是行业所处的近况。左证弗若斯特沙利文的统计,2025年国外工业自动化市集规模达到1.5万亿元东谈主民币,是中国市集规模的4倍。国外新能源汽车年销量达到872万辆,预测到2030将达到3111万辆,复合增长率达到29%,颇具市集后劲,而行为供应商的汇川时期也但愿搭上国外增长的“东风”。

有真谛的是,从汇川时期的表述来看,效力在国外的发展,一方面是国外市集需求强烈,另一方面似乎亦然为避建国内同业内卷的竞争。

汇川时期管制层屡次提到形成公司利润下滑的身分之一,是国内同业的“内卷”,这在侧面阐述行业竞争的浓烈经过,尤其是“价钱战”带来的影响。

这极少在财报中也有所呈现。在汇川时期的营收区域结构中,国内市集的营收规模天然庞大,但毛利率惟有28.55%,和上年同期比拟0.01个百分点的增长简直不错忽略不计。

比拟之下,境外市集的阐发则“得力”得多,4.03个百分点的增长将毛利率拉到了35.49%,致使对举座毛利率都起到拉动作用,也难怪汇川时期会将国外市集行为下一个计划了。

不外,港股上市平台能否如企业所愿,现在还不知所以,毕竟汇川时期在招股书中展现出充裕的现款活水平,很高深释为何还要进行“募资”投产。而况天然募资用途阐述为出产基地的扩建和产物的迭代,但相较于部分红长型企业,汇川时期对资金的需求似乎并不及够弥留。

要知谈就在本年3月下旬,汇川时期还通过了董事会决议,将公司闲置的不高于120亿元东谈主民币或等值外币用于购买答理产物,这一资金规模也简直看皆了在港股市集的募资规模,因此也有成本行业东谈主士以为,这种明明资金充裕但仍在多平台上市融资的企业,败清楚其计划有计划的鉴别理。

对此,中国企业成本定约副理事长柏文喜以为,汇川时期在拆分集结能源之后又赴港上市的逻辑更为复杂:“去年公司的投资举止现款流出高达263.9亿元,阐述公司正处于高强度成本开支周期——工业自动化需握续插足保管龙头地位,新能源业务仍在延伸,智能机器东谈主和数字能源处于‘烧钱换市集’阶段。多一个融资渠谈,等于多一层安全垫。”

但他也暗意,汇川时期不行否定地存在”融资惯性”,从初次上市以来就照旧俗例成本市集助推,是以翻开港股通谈不错算是拓宽融资范围、裁减单一市集依赖的考量。

柏文喜以为,汇川时期这次赴港IPO,更多是出于“计谋需要+融资储备”的重复,尤其是公司将自身定位为全球化工业集团,确切需要港股平台阐扬外汇资金池的作用和国际投资者基础的上风,而况通过港股股权激励引诱国际化东谈主才。

“从这次以摩根士丹利、中金等机构构成的保荐气势来看kaiyun sports,汇川时期概况率会摄取保守的订价策略,以‘占位’和’建平台’为主要方针,而非一次性大规模抽血。”柏文喜暗意,关于汇川时期而言,赴港IPO更像是将融资通谈行为器用,其产业计谋才是确切主因。

大发官方网站手机app